Sondaggio #2

Sondaggio IPSOS, gennaio 2018

L’acquisto on-line dell’automobile

PREMESSA E PERCORSO METODOLOGICO

“Sempre più italiani sono orientati all’acquisto dell’auto attraverso canali online. È quanto emerge dal sondaggio “L’acquisto on-line dell’automobile”, condotto da Ipsos su iniziativa di AgitaLab, il laboratorio ricerca di Agenzia Italia (Gruppo Finint) che si svolge in collaborazione con il Centro Studi Fleet & Mobility e che ha come obiettivo, in un piano triennale, lo studio dello scenario futuro della mobilità.”

Il sondaggio segue una serie di iniziative, sullo stesso tema, promosse da AgitaLab come i 3 mini Delphi che hanno coinvolto oltre 50 operatori esperti dell’auto e della mobilità.

Queste indagini, di tipo previsionale, hanno fornito importanti indicazioni su quali saranno le direttrici di evoluzione del comparto.

Gli stessi temi, adattati al contesto, sono stati anche oggetto di un Hackathon Mobility Marathon con 80 studenti dell’ateneo di Tor Vergata.

Questo documento riporta le principali evidenze e un set di grafici con relativo commento.

PRINCIPALI EVIDENZE EMERSE

Gli italiani sono più propensi ad acquistare l’auto online di quanto probabilmente si riteneva.

La propensione per l’acquisto online emerge più marcata, rispetto alla media, tra gli adulti dai 35 ai 44 anni e tra i maschi, e meno tra gli over 55 e tra le femmine.

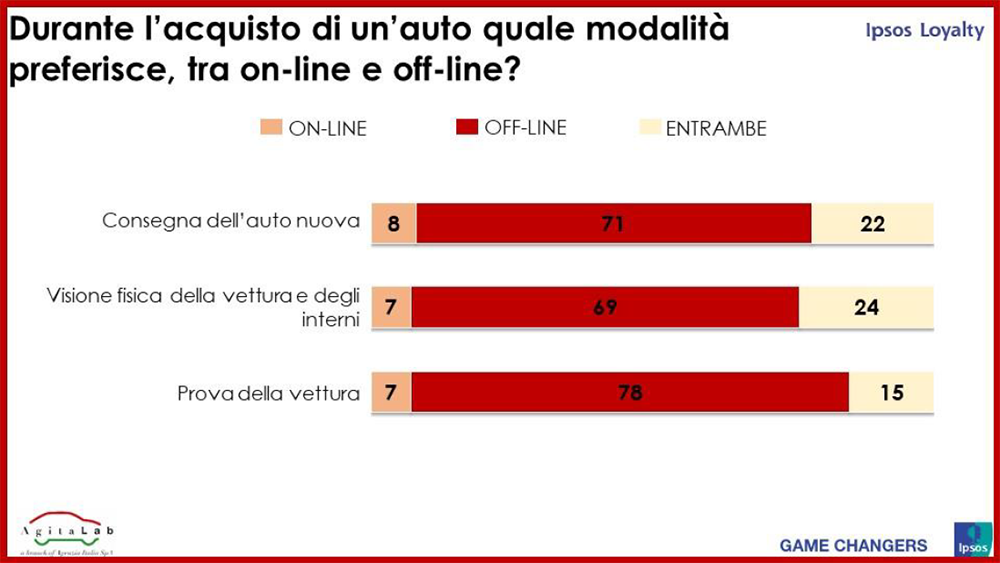

Indubbiamente, alcune attività come la prova e la visione della vettura restano preferibilmente fisiche in quanto legate all’oggetto.

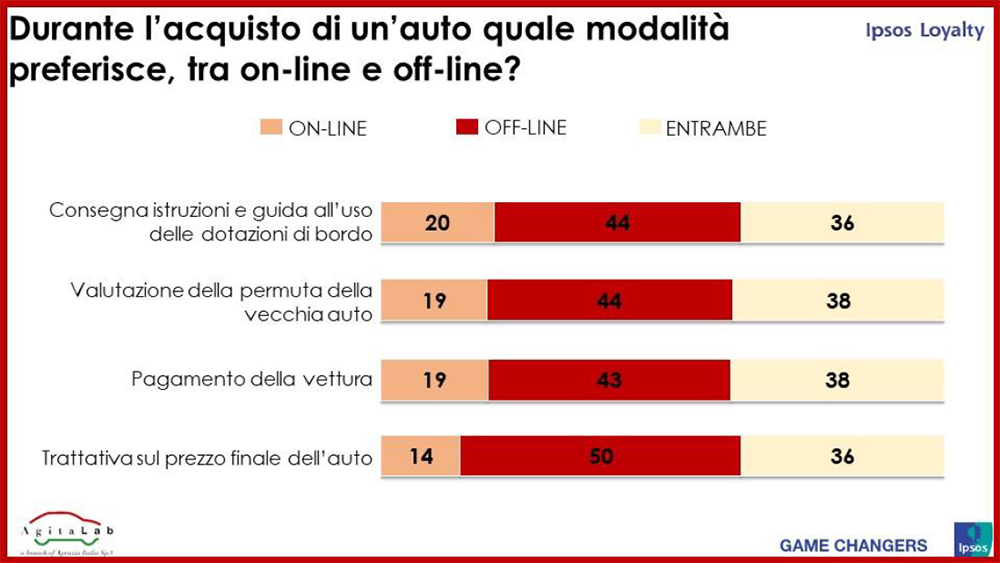

Il rapporto fisico e diretto è più efficace, rispetto all’online, per tutta l’area della trattativa, sul nuovo come sulla permuta, sul prezzo e sul finanziamento.

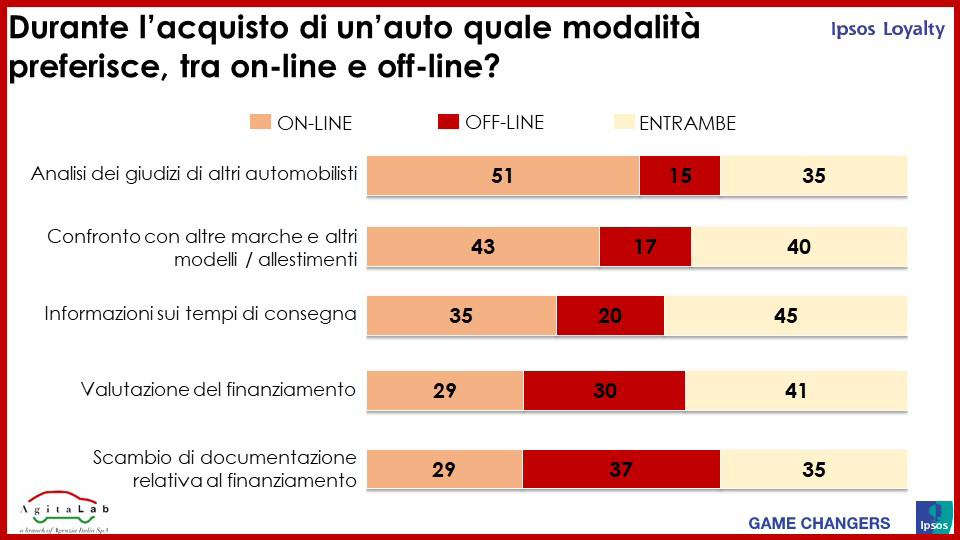

La dimensione online trova il maggior favore nelle attività di confronto e per il tracking della consegna.

Se per l’acquisto online la preferenza si divide tra il sito della casa e quello del concessionario, il rapporto diretto con quest’ultimo resta fondamentale.

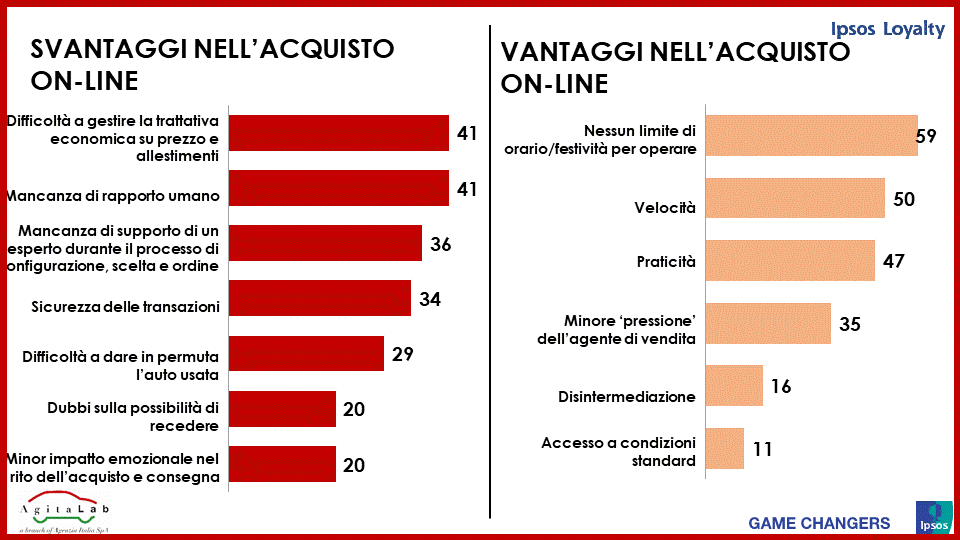

Gioca a sfavore dell’acquisto online la mancanza del rapporto personale diretto, che implica la difficoltà a fare una trattativa sugli aspetti economici e ad essere aiutati nella configurazione, per non parlare della rinuncia all’emozione della consegna.

L’acquisto online è apprezzato per la comodità di non avere limitazioni di orario o di giorni nell’acquisto, per non essere pressati dal venditore e per l’accesso a condizioni standard per tutti.

Gli acquirenti online “convinti” vorrebbero trovare in rete edizioni speciali e ricevere, oltre all’auto, anche dei voucher per altri sistemi di mobilità.

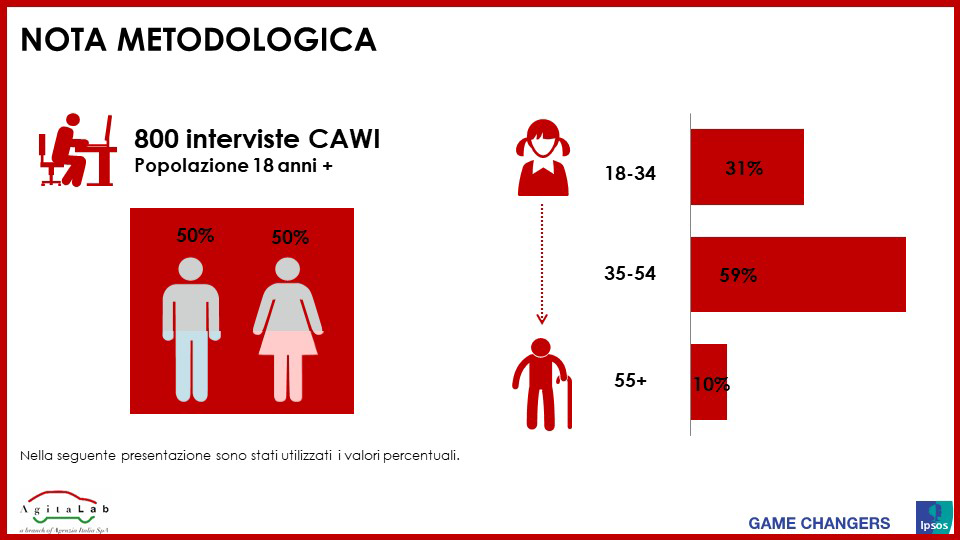

NOTA METODOLOGICA E CAMPIONE

IL RESPONSO DEGLI AUTOMOBILISTI

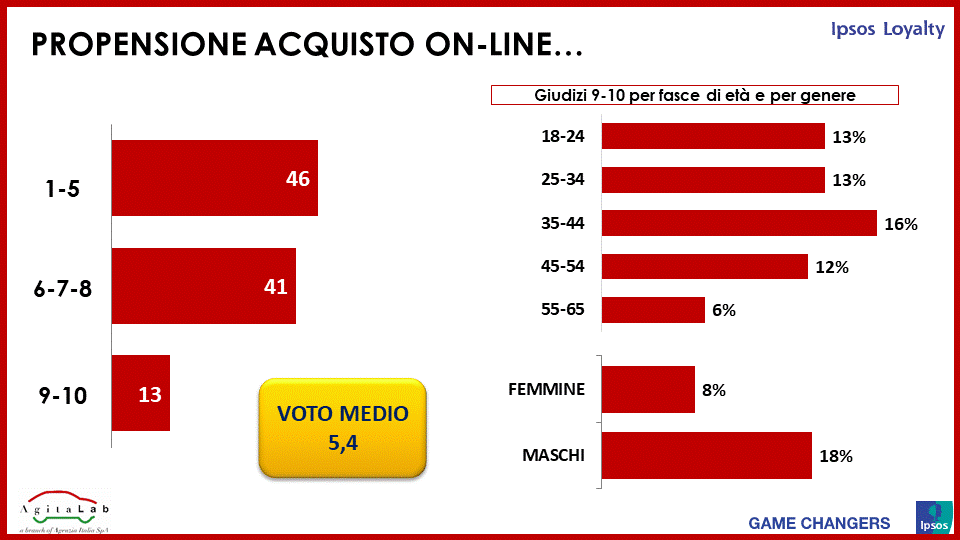

Oltre metà del campione esprime una propensione ad acquistare l’auto online che sta tra il 6 e il 10 (in una scala da 1 a 10). La media si posiziona a un valore di 5,4.

Coloro che si dichiarano fortemente orientati (9 e 10) all’acquisto online sono il 13%.

Data la portata dell’innovazione, sembra un orientamento di cui tenere assolutamente conto.

Nell’analisi per fasce di età, quelli tra i 35 e 44 anni esprimono la maggiore percentuale (16%) di rispondenti orientati all’acquisto on line (9 e 10), seguono i giovani tra i 18-24 e quelli tra i 25-34 che sono esattamente in media (13%).

Come era prevedibile il segmento che va dai 55 ai 65 anni presenta la percentuale più bassa di coloro che sono decisi ad acquistare on line (6%).

Altro dato significativo, sempre in riferimento a quelli che si dicono molto decisi ad acquistare online, emerge dall’approfondimento per genere.

Mentre il 18% dei maschi si posiziona al top dell’orientamento all’acquisto online (9 e 10), appena l’8% delle femmine occupa la medesima posizione.

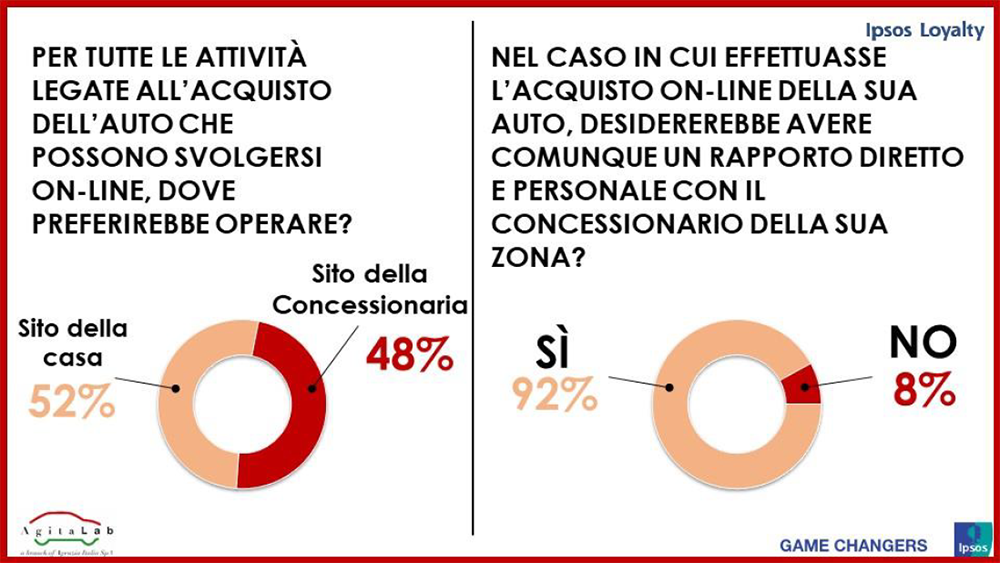

Per le attività online, le preferenze per il sito web della casa o della concessionaria quasi si equivalgono, con un lieve favore per quello della casa. Ma ciò non significa affatto che il ruolo della concessionaria sia meno che essenziale.

Infatti, nell’ipotesi di acquisto online, la necessità di avere un rapporto diretto e personale con il concessionario di zona pare irrinunciabile, per oltre 9 automobilisti su dieci.

Un’ulteriore conferma, semmai ce ne fosse bisogno, del fatto che la vendita online non viene percepita come una migrazione verso un mondo virtuale, ma come un necessario arricchimento del customer journey, che va ad integrare quelle attività personali che resterebbero fondamentali.

Quello che non piace nell’acquisto online è principalmente (4 su 10) la mancanza di rapporto umano unita alla difficoltà a gestire la trattativa economica e a configurare e ordinare la vettura (sempre per circa 4 rispondenti su 10).

Evidentemente, un acquisto di tale portata fa sorgere la necessità di avere un interlocutore con cui modellare e definire la trattativa.

A seguire, emerge un certo disagio per la sicurezza delle transazioni e per la difficoltà a dare in permuta la vecchia auto, che pure evidentemente prevede una trattativa.

L’emozione della consegna e i dubbi sulla possibilità di recedere dall’acquisto invece sono uno svantaggio solo per due rispondenti su dieci.

Ma ci sono anche vantaggi indubbi ad acquistare online. La possibilità di operare senza limiti di orario è un valore per 6 su dieci, seguito dalla velocità e praticità (5 su 10).

Per uno su tre il fatto di non subire pressioni dal venditore è un vantaggio, come pure lo sono la disintermediazione (1 su 6) e il fatto di accedere a condizioni standard (uno su dieci).

Nell’acquisto di un’auto, alcune attività sono tipicamente fisiche e non sorprende che il campione si dichiari fortemente orientato a svolgerle offline: si tratta della visione e della prova della vettura e della consegna.

Circa queste azioni, sembra invece piuttosto interessante e stimolante che una certa percentuale si dica disponibile a svolgerle online, indicando probabilmente che anche per le attività fisiche una dimensione online sarebbe un completamento ben accetto.

All’opposto, ci sono incombenze che senz’altro possono viaggiare online e il campione lo conferma esprimendo una preferenza in tal senso: parliamo delle informazioni sui tempi di consegna, del confronto economico (ma non solo) con altre proposte e del giudizio di altri automobilisti.

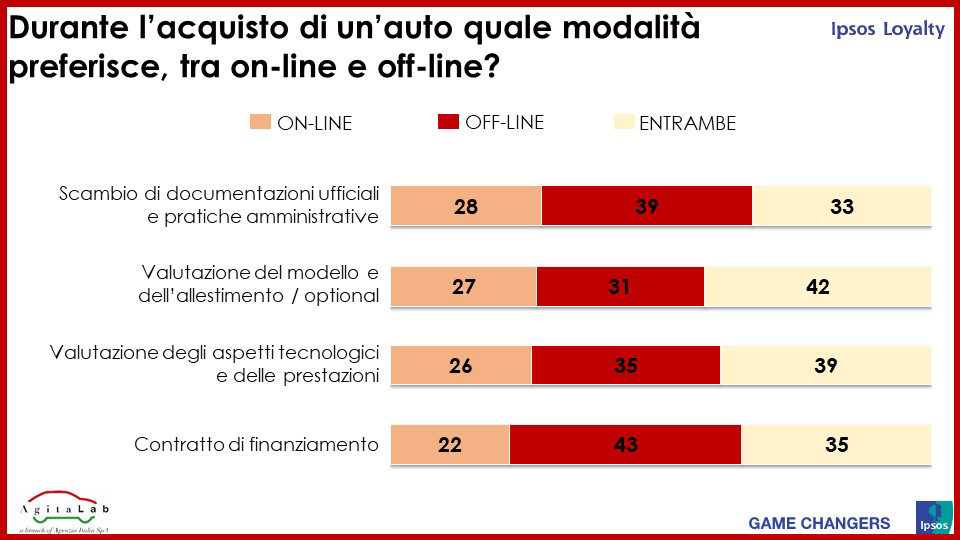

Preferenze per la dimensione online sono espresse, da oltre un rispondente su quattro, relativamente alla valutazione del finanziamento, allo scambio di documentazione e alla valutazione del modello, degli optional, degli aspetti tecnologici e delle prestazioni.

Sicuramente sono informazioni che possono viaggiare in digitale, tuttavia bisogna registrare che le preferenze per l’offline si posizionano tra il 30 e il 39%.

Molto significativa, inoltre, la preferenza per la dimensione fisica di certe attività, dove evidentemente sono molto alte le aspettative di riuscire a fare meglio attraverso un contatto diretto.

Se per alcune di esse è tutto sommato comprensibile, poiché sono in gioco i soldi (trattativa sul prezzo, valutazione degli optional, valutazione della permuta, pagamento e contratto di finanziamento), per le altre sorge qualche curiosità: il riferimento è alla valutazione degli aspetti tecnologici (dove probabilmente si ritiene che un contatto diretto sia più esaustivo), alla valutazione del finanziamento e allo scambio di documentazione (sia amministrativa sia del finanziamento) e alle istruzioni sulle dotazioni di bordo.

Ma piuttosto che una preferenza esclusiva, l’indicazione di queste risposte è per l’integrazione delle attività fisiche con quelle online.

Complessivamente, la preferenza per entrambe le soluzioni, online e offline, viene indicata da un rispondente su tre, fornendo un’indicazione precisa e positiva: ha poco senso la diatriba se aprire o meno le vendite online delle automobili.

Piuttosto, la strada che appare chiara è quella di affiancare senz’altro la vendita online, lasciando che siano poi i clienti a utilizzarla quando opportuno.

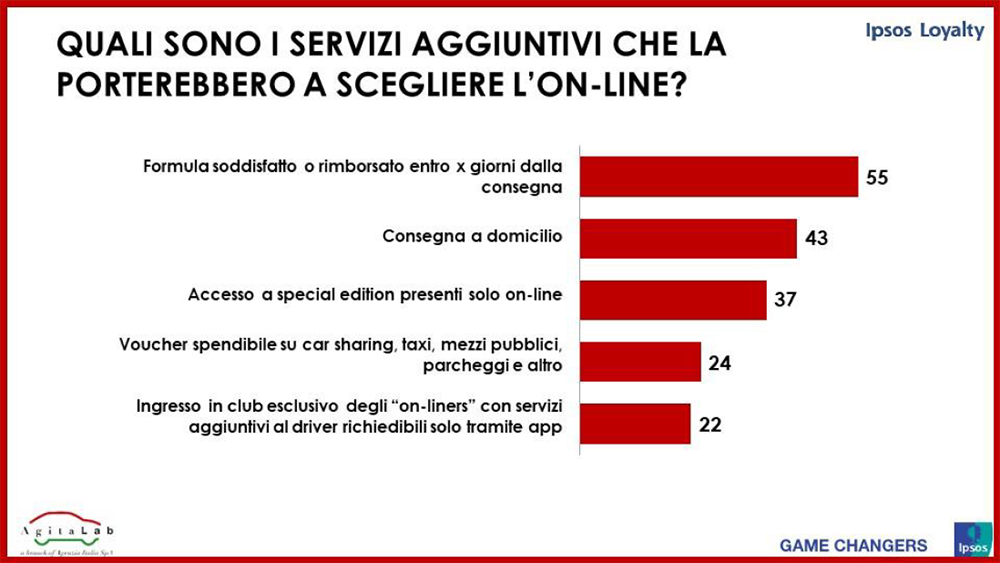

L’acquisto online potrebbe essere preferito anche di più, se offrisse alcuni servizi aggiuntivi. Su tutti (per oltre la metà del campione) la formula “soddisfatti-o-rimborsati”.

Formula diffusa nelle vendite on-line, che però per le auto incontrerebbe qualche problema. Queste infatti sono beni mobili registrati, che infatti prevedono l’immatricolazione a nome dell’acquirente prima di poter circolare (e di poter essere assicurate).

Ma anche la consegna a domicilio e l’accesso a special edition, riservate ai clienti online, potrebbero indurre circa 4 rispondenti su 10 a preferire l’acquisto digitale.

Interessanti per oltre uno su cinque l’opzione di far parte di un club online con servizi dedicati e la disponibilità di voucher di mobilità.

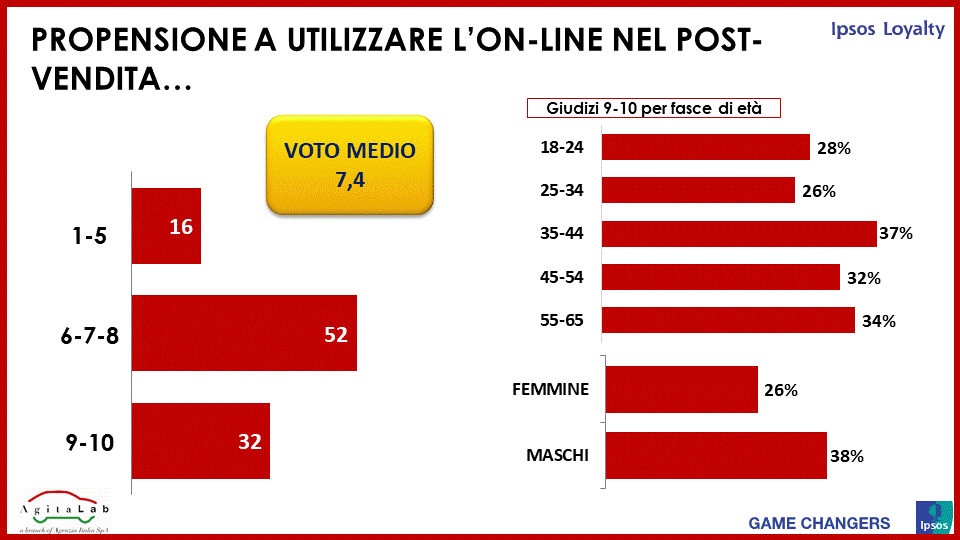

Più ancora che l’acquisto, il campione vorrebbe accedere online ai servizi del postvendita. La media di preferenze si attesta al 7,4, in una scala da 1 a 10.

In particolare, quelli fortemente orientati a usare l’online per il post-vendita (9 e 10) sono circa uno su tre.

Nell’analisi per fasce di età, limitatamente a chi ha espresso un deciso orientamento per l’online (9 e 10), osserviamo che non ci sono differenze marcate, salvo che dei rispondenti over 44 anni più di un quarto si posiziona in questa fascia, che per i più giovani pesa oltre un terzo.

Da notare anche in questo caso che la fascia che va dai 35 ai 44 anni sembra essere la più propensa ad inserire sistemi online per accedere ai servizi post-vendita.